[注意点]サービス名とトークンの使い分け

記事の中でサービス名とトークン(資産の名称)が記事の中で混在しますので、

- Tria

- アプリ、ウォレット、Visaカード連携機能、ネオバンクとしてのサービス全般を指す場合。

- TRIAトークン

- プロジェクトのネイティブトークン、投資対象や将来的なリワード(エアドロップ等)の対象となるデジタル資産を指す場合。

と使い分けて書いています。

私たちが日常的に利用している日本の銀行。給与振込や貯蓄の預け先として当たり前の存在ですが、Web3時代の幕開けとともに、その常識が揺らぎ始めています。次世代のネオバンクとして台頭するTriaは、従来の銀行が抱える課題を解決し、資産の持ち方に新しい選択肢を提示しています。

今回は、日本の伝統的な銀行と、チェーン抽象化技術を駆使するTriaを徹底比較し、現代においてどちらに資産を置くべきなのか、そのメリットとリスクを客観的に検証します。

日本の銀行は、長らく「安全性」と「信頼」の象徴でした。しかし、超低金利政策が続く中、銀行に預けておくだけでは資産が増えないばかりか、ATM手数料や振込手数料といった「維持コスト」が重くのしかかっています。また、海外送金の不便さや、銀行窓口の営業時間制限など、デジタル化が進む現代社会において「不自由さ」を感じる場面も少なくありません。

一方で、Triaが提供するエコシステムは、ブロックチェーン技術を基盤としながら、銀行以上の利便性を目指しています。24時間365日、国境を意識せずに資産を動かし、なおかつ自分の資産を自分で管理する「セルフカストディ」という新しい概念を一般ユーザーに提供しています。

具体的に両者の違いを比較してみましょう。

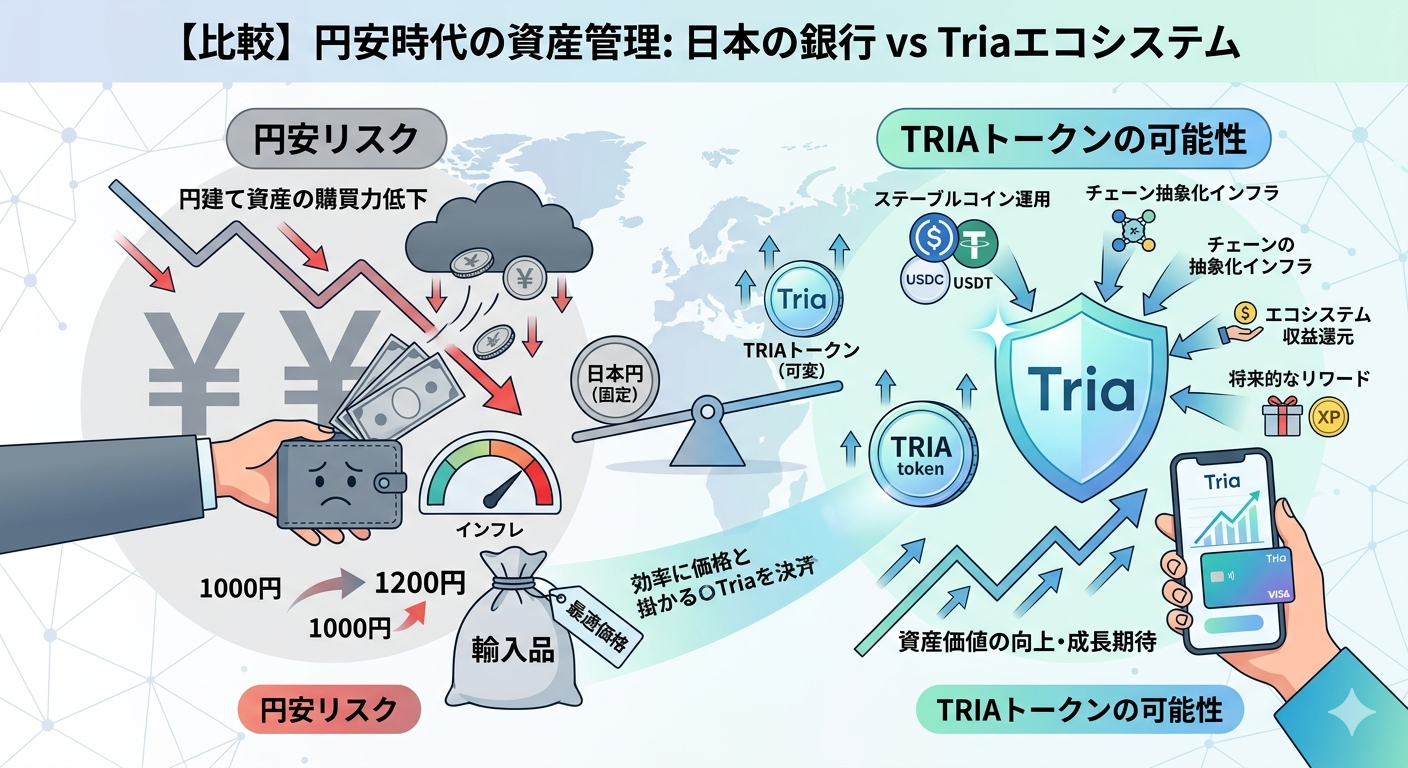

日本の銀行に「日本円」だけを置いておく最大の懸念は、円安による購買力の低下です。日本国内の物価が上昇する中で、利回りのつかない日本円を保有し続けることは、実質的に資産を減らしていることと同義になりかねません。

Triaを利用する場合、米ドルに連動したステーブルコイン(USDCやUSDTなど)を簡単に保有・運用することができます。さらに、エコシステムの中心であるTRIAトークンを保有・運用することで、プロジェクトの成長に伴う資産価値の向上や、将来的なエアドロップのリワードを享受できるチャンスがあります。TRIAトークンは、単なる預金とは異なり、Web3経済圏への投資としての側面も持っています。

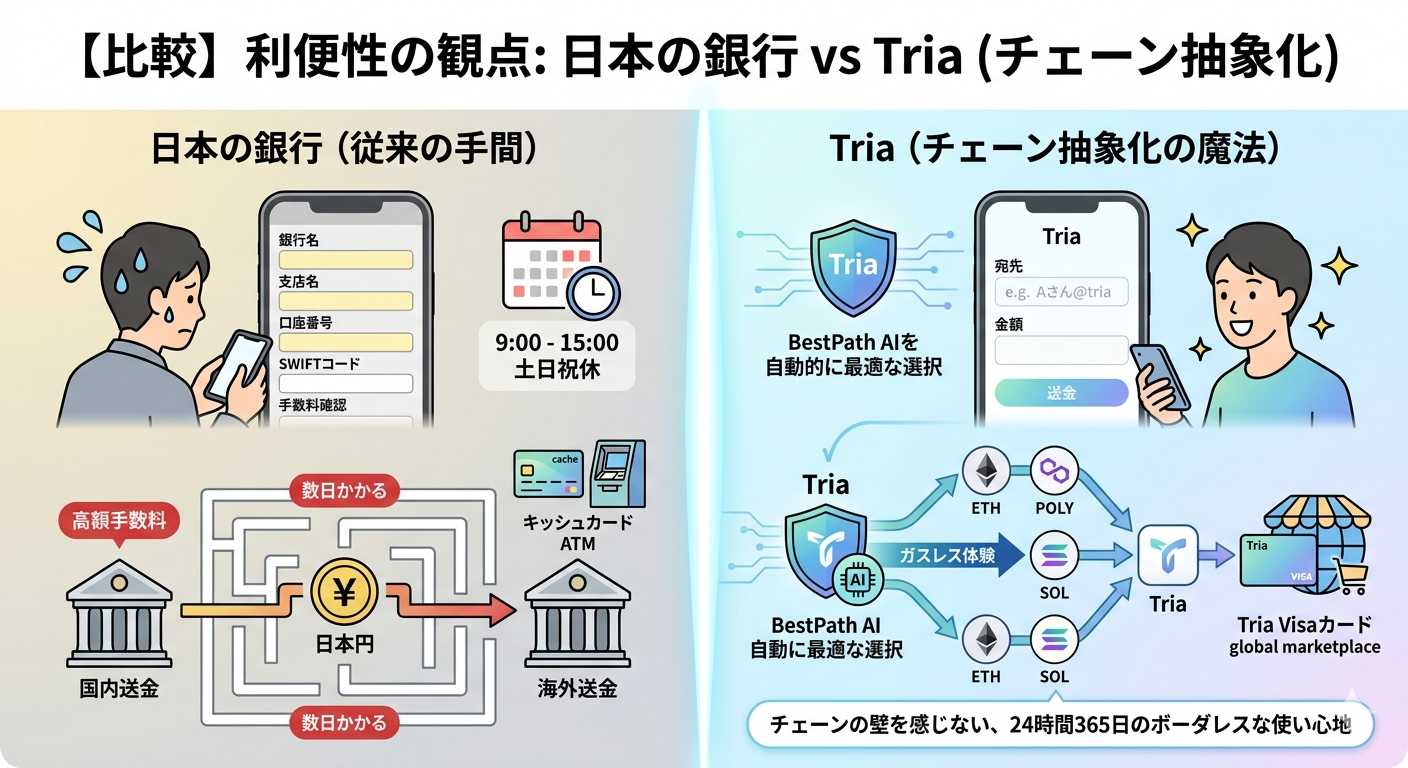

日本の銀行で「別の口座へ送金する」場合、相手の銀行名、支店番号、口座番号を正確に入力する必要があります。これが海外送金になれば、SWIFTコードや数日の待機時間、高い手数料が必要になります。

Triaが採用している「チェーン抽象化」と「BestPathエンジン」は、このプロセスを劇的に簡略化します。ユーザーは、送金相手がどのチェーン(ネットワーク)を使っているかを気にする必要はありません。Triaの裏側でAIが最適なルートを計算し、一瞬で価値を届けます。

また、TriaのVisaカード連携機能により、ウォレット内のデジタル資産をそのままコンビニやレストランでの支払いに充てることができます。これは、銀行のデビットカードと同じ感覚で、より高度なWeb3資産を日常的に使いこなせることを意味します。

「銀行は倒産しても預金保険制度があるが、暗号資産はスマホを失くしたら終わりではないか?」という不安を持つ方も多いでしょう。

Triaは、この懸念に対して「アカウント抽象化」と「ソーシャルログイン」で回答しています。従来のウォレットのように、複雑な秘密鍵(シードフレーズ)の管理をユーザーに強いることはありません。GoogleアカウントやSNSアカウントによる認証でログインでき、万が一スマホを紛失しても、新しいデバイスからアクセスを回復できる仕組みを整えています(出典:Tria Documentation)。

これにより、銀行のような「使いやすさ」と、Web3の「透明性・自由度」を両立させています。

現時点での賢い選択は、どちらか一方に絞るのではなく、それぞれの強みを活かした併用です。

Triaは、従来の銀行が提供できなかった「ボーダレスな利便性」と「資産形成の機会」を、チェーン抽象化という技術で誰にでも開かれたものにしました。TRIAトークンを中心とした新しい経済圏に参加することは、中央集権的な既存の金融システムに依存しすぎない、自律的な資産管理の第一歩となるでしょう。